Josie1919

发布于2017-09-19 宝宝9个月1天时

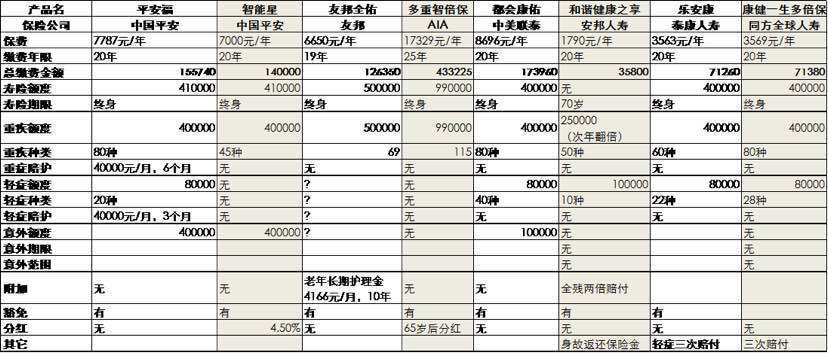

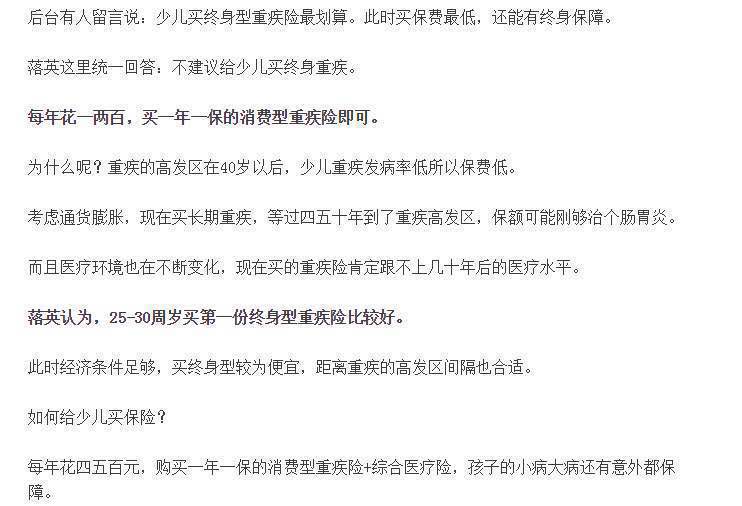

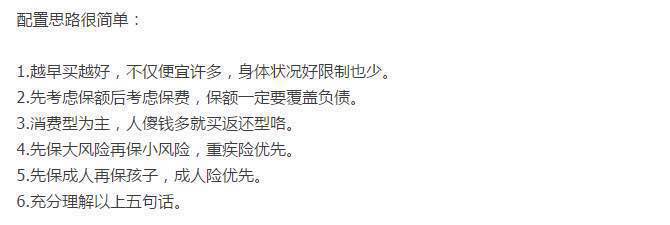

宝宝保险到底应该怎么买?学问大了~ 写在开头:本人职场宝妈一枚,并非从事任何保险及相关工作,为了给自己宝宝购买保险,开始研究各种保险产品,从一开始的小白,到现在总算有点概念。辛苦整理此帖只是把自己这几个月购买保险的经历分享出来,如果您觉得有用欢迎回帖交流,如果某些观点损害了某些利益,请您绕道,勿喷! 普通宝妈购买保险,咨询了好几个保险规划师(中资和外资的都有),推荐的宝宝保险动不动就是20年交费,所以免不了比较一番(土豪请随意)。保险师的套路往往都是说这个产品的优点,所以要冷静对话,有不懂的地方一定要多问,避免被坑!同时,也在网上多看理财保险的文章学习保险配置的思路。 一刚开始只是注重对比宝宝保险的产品本身,后来慢慢发现宝宝的保障就两种:一是自身的身体健康(寿险/重疾/意外);二是监护人发生意外时能给小孩留下一笔能够供他成年的保障,那这种情况只给宝宝买的保险是实现不了的,需要给监护人买受益人是宝宝,才能获得保障。(教育分红这些用理财产品也可以实现,保险作用不大,暂不考虑) 这样一来,保险需求从给宝宝买扩大到了整个家庭的保障需求。所以如何给整个家庭提供保障就是个问题了。之前的思路是给宝宝买终身重疾,确定产品后,再给我和宝爸买同一家公司的终身重疾和意外险,对比了几个**的产品。(图一) 发现价格差异还是蛮大的,同时又不断更新的了解到,有些观点认为宝宝的终身重疾不需要买早,理由如下:(图二) 比较认同这种观念,继而发现了又一种配置思路:(图三) 结合自身的家庭情况三个人都有医保,我自己的配置思路: 宝爸:终身重疾+意外 宝妈:定期重疾+定期寿险+意外(如果找到性价比高的终身重疾也可考虑) 宝宝:定期/年保重疾+意外+上海医保(上海少儿住院基金+少儿医保) (图四) 目前终身重疾都还没有买,还在比较(选择困难症),在这段期间我给家庭购买了一年的消费险。由于宝爸和宝妈都是自驾上下班,意外险优选有自驾和公共交通工具保障的,宝宝虽然买了一个综合险,后面看到另一个意外险只要30元,又买了一个。 (图五) 全家一年的医疗和意外保障总共一千多远搞定,接下来可以慢慢的安心选择终身重疾了。 有人会有疑问,既然一千多可以保障一年,以后就这样买就好了,干嘛还要买终身重疾呢?年消费型保险的保费是会随着年龄增长而变高的,所以以后40-50岁买就不划算了,终身重疾20年缴费不变,可以享受终身保障,所以在30岁左右开始买是不错的。 写在最后: 总看到有人问保险怎么买?但是真正了解的人却不多!估计大多数人还是不会考虑这么细,基本保险经纪推销啥大概看看差不离就下手了。 如果真心想研究清楚,为自己和家人添一份保障,建议还是要冷静客观的思考。 如果自己思路清晰可以在网上购买,慧择和支付宝都是不错的选择。前者比较专业可以买一些长期型产品理赔会有三方保障;后者可以买一些意外和医疗产品,产品方面两家互有补充。 如果在网上自己买,一定一定一定要看清楚细节条款,重点关注免责、理赔、退保等条款! 最后不要说别人买了啥自己就跟着买啥,每家的情况是不一样的,重点关注配置思路,具体产品配置还要看自己的家庭情况,祝大家都买到合适的保险啦~ 补充:不少宝妈都在问到底买了哪些保险,请移步另一篇妙招,里面有详细介绍!